- 70岁张纪中携43岁杜星霖现身浙江,路东谈主镜头下杜星霖颜值曝光

- 《黄雀》央视首播!郭京飞秦岚领衔,实力派声势,再掀悬疑高涨!

- 023期廉春波双色球瞻望奖号:三区比分析

- 李宇春回成都吃暖锅,穿棉袄和大爷唠嗑超亲切,回旧地秒变邻家青娥

- 章泽天新年照曝光,边幅依旧姣好,当妈后清秀不减曩昔

PE:宏不雅发力换取需求向好 8月阛阓重点展望走高

|

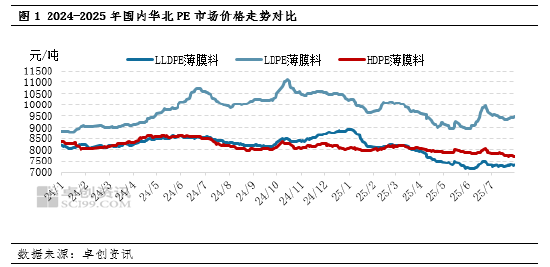

聚乙烯分析师: 马增超 【导语】:2025年国内聚乙烯阛阓呈现颠簸下落走势,价钱重点下移。后市来看,宏不雅计谋要捏续发力、应时加力,增强业者信心;需求沉静规复向好发展,展望8月PE阛阓呈“颠簸高涨”趋势,价钱重点走高。其中LDPE因神华新疆泊车大修、LLDPE因价钱处于低位,展望两品种价钱重点上移相对明显。 戒指7月31日,2025年国内聚乙烯阛阓呈现颠簸下落走势,价钱重点下移。从重点监测地区(华北地区)价钱走势来看,LLDPE薄膜料阛阓价钱收于7325元/吨,环比岁首跌17.14%;LDPE薄膜料阛阓价钱收于9475元/吨,环比岁首跌6.74%;HDPE薄膜料阛阓价钱收于7725元/吨,环比岁首跌4.75%。 从价钱走势来看,各品种呈现同向波动特征,但由于供需面各异,价钱跌幅存在一定分化。其中LLDPE薄膜料跌幅最大,与LDPE的价差从岁首的1000元/吨扩大至2000元/吨以上。同期,LLDPE与HDPE薄膜料的价差也出现扩大,当今看守在400元/吨附近。

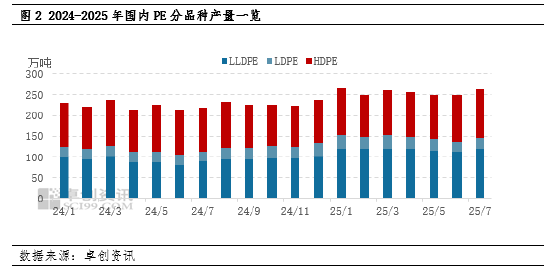

跟着2024年四季度裕龙石化、中英石化安设投产,换取2025年内蒙古宝丰、埃克森好意思孚(惠州)投产,2025年1-7月,月均国产量超250万吨。2025年1-7月积贮产量在1798.15万吨,同比2024年同期加多14.85%。其中LLDPE产量在827.72万吨,同比加多29.23%;LDPE产量在205.4万吨,同比加多13.83%;HDPE产量在765.03万吨,同比加多2.72%。LLDPE产量增幅尤为明显,是PE品种中LLDPE价钱跌幅最大的主要原因。

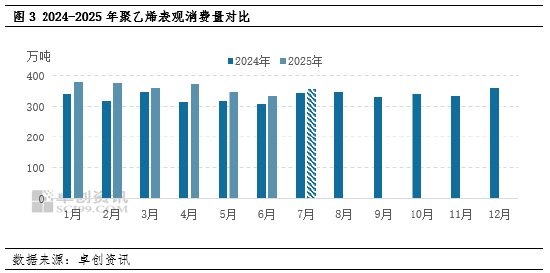

据卓创资讯数据监测闪现,2025年1-7月PE累计表不雅耗损量展望在25.5.5万吨附近,同比2024年下降10.3%。插足二季度后,阛阓需求插足淡季,表不雅耗损量呈下降趋势。7月表不雅耗损量展望在359万吨附近,环比6月加多7%,主若是货源供应加多,但出口生意不畅导致。7月国产量增幅在5.43%,入口量受5月中好意思生意和道,关税问题纵欲影响,好意思国货源规复,7月预期货源到港加多,入口量展望增幅在10%附近。但国内价钱凹地,出口窗口关闭,展望出口下降近4%。

后市预测:宏不雅发力换取需求向好 8月阛阓重点展望走高 宏不雅计谋要捏续发力、应时加力,增强业者信心;需求沉静规复向好发展,展望8月PE阛阓呈“颠簸高涨”趋势,价钱重点走高。其中LDPE因神华新疆泊车大修、LLDPE因价钱处于低位,展望两品种价钱重点上移相对明显, 供应端,放哨相连期逐步完了,新增缠绵内大修安设数目较少,8月中国PE放哨亏损量展望在27.08万吨,总量较7月减少18.01万吨,国产供应存加多预期。入供词应方面,中东地区安设放哨告一段落,合座开工相对相识,远洋供应存加多预期,合座供应存加多预期。 需求端,农膜行业需求运行,8月PO膜缓缓插足坐褥旺季,大厂开工无间擢升,工场把柄前期预支单排单,中下旬地膜需求或有所跟进,工所在座开工较7月擢升明显。其他下流虽无相连性求,但刚性需求仍在,且受宏不雅计谋提振,对后市原料走势预期偏强,工场存采购备货预期。 新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李铁民 |