- 70岁张纪中携43岁杜星霖现身浙江,路东谈主镜头下杜星霖颜值曝光

- 《黄雀》央视首播!郭京飞秦岚领衔,实力派声势,再掀悬疑高涨!

- 023期廉春波双色球瞻望奖号:三区比分析

- 李宇春回成都吃暖锅,穿棉袄和大爷唠嗑超亲切,回旧地秒变邻家青娥

- 章泽天新年照曝光,边幅依旧姣好,当妈后清秀不减曩昔

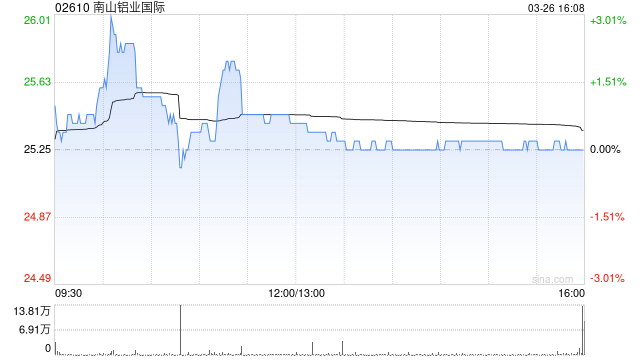

中金:看护南山铝业外洋跑赢行业评级 上调观点价至52.59港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

中金发布研报称,讨论南山铝业外洋(02610)产销加多和价钱上升,上调2025/2026年净利润7%/9%至3.74/5.00亿好意思元。现时A股股价对应2025/2026年9/6x P/E。看护跑赢行业评级,讨论盈利上修和商场偏好进步,该行上调观点价58%至52.59港元,对应2025/2026年11/8x P/E,较现时股价有25%的上行空间。公司发布中期功绩,1H25收益约为5.97亿好意思元,同比+41.0%;公司激动应占利润约为2.48亿好意思元,同比+124.2%。公司1H25功绩略高于该行预期,主要因为销售价钱高于预期。 中金主要不雅点如下: 1H25氧化铝量价都升助力公司功绩创同期新高 从量价看,1H25氧化铝销量112.70万吨,同比+3.0%;1H25氧化铝售价529好意思元/吨,同比+36.9%。从毛利看,老本侧1H25氧化铝单吨贸易老本260好意思元/吨,同比+16.3%,主要因为液碱等原材料价钱飞腾;受益于量价上升,老本戒指得当,毛利同比增+70.1%,毛利率达到50.9%,同比+8.7ppt。 受撑抓二税则影响所得税进步,上市后初次中期分成报恩激动 据公告,自2025年1月1日起,公司需降服经济合营与发展组织发布的民众反税基侵蚀规则(撑抓二所得税),公司所得税进步至15%,较2024年加多约6ppt。从分成看,公司讨论现时郑重财务状态,为回馈激动,上市后初次派发中期股息,分成率约为20%。 公司是东南亚超越的氧化铝坐褥商,神气成立过程超预期 限定2025年8月,据公告,公司已建成氧化铝产能300万吨/年,新建氧化铝坐褥神气的第二个年产100万吨产能成立过程快于预期,公司瞻望将于2025年四季度或2026年一季度投产。该行以为,公司二期产能投放后成为东南亚最大的氧化铝坐褥商,可进一步进步公司在该地区商场影响力。 三大上风助力公司产业链加快膨胀 一是老本上风。由于印尼铝土矿及煤炭资源丰富,公司享有低老本铝土矿供应和短距离运载上风;同期公司配套产能膨胀,正扩建7万吨级深水港,进一步加强物流后果裁减老本;为自若公司现存业务老本上风,公司正积极寻求上游业务的膨胀机遇。二是区域上风。公司神气位于卡朗巴唐经济特区,园区可享受长达20年税收优惠,同期氧化铝居品可发射总共这个词东南亚区域。三是激动上风。公司三大主要激动分裂在中游氧化铝坐褥、卑鄙氧化铝消纳、上游铝土矿供应门径具有较强产业上风,可杀青产业链协同和上风互补。 风险领导:居品价钱大幅波动,神气达产不足预期,境外神气场地国地缘政事风险。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 |